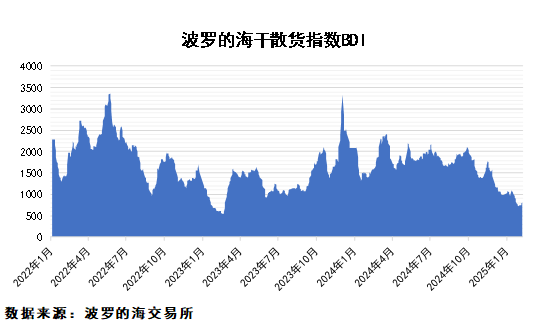

截至2025年2月7日,波罗的海综合运价指数BDI报收815点,较1月25日上涨37点,涨幅4.76%。其中海岬型指数BCI下跌143点,跌幅14.55%,巴拿马型指数BPI上涨261点,涨幅33.72%。

铁矿石市场,近期海外铁矿发运量再度回落,全球铁矿发运量环比减少1112.4万吨至2334.9万吨,当前发运和到港量均在偏低水平,供应有所收紧,利多盘面走势。需求端,钢厂高炉开工率环比持平,盈利率回升2.6%至51.52%,日均铁水产量增加2.99万吨至228.44万吨,铁水产量加速回升。此外,3月初两会前,市场仍有较强政策预期,在旺季逻辑没有被证伪前,矿价预计维持高位震荡。

煤炭市场,节后国内部分煤矿和洗煤厂开始复产,焦煤产量回升预期较强,元宵节后供应预完全恢复。中国对美国煤炭加征15%关税,但由于美煤进口占比较小,对焦煤过剩格局的改善帮助有限。焦炭八轮提降落地后焦化利润预计进一步收缩,需求方面,终端需求仍待恢复,钢厂对原料采购积极性不高,多以消化节前库存为主,焦企继续累库

粮食市场,2月12日,美国农业部公布2月供需报告,其中对全球小麦、玉米、稻米以及大豆的供需形势进行了进一步的调整。其中中国小麦玉米进口数据继续下调,大米进口上调。

国际小麦、玉米和大豆期货市场收盘均出现温和下跌态势,南美以及美国的库存仍旧保持庞大的规模。