德路里:干散货市场或长期保持强势

来源 : 劳氏 2021-10-22

德路里认为,干散货市场将长期保持强势,因为需求增长的速度将超过船队扩张的速度。

德路里干散货航运首席分析师Rahul Sharan近日在散货运营商协会年会上表示,按照当前的市场发展趋势,2020-2026年全球干散货航运的复合年需求增长率预计达3.8%,而船队增长率则为2.6%。

上述数据依据的基本假设是,全球经济复苏持续到2022年,中国和澳大利亚之间的贸易摩擦仍然存在。从需求端看,需求增长将来自小宗商品(增长5.1%)、粮食(增长3.8%)、铁矿石(增长2.7%)和煤炭(增长2.2%)。在预测期内,全球钢铁产量将增长3.9%。从供给端看,从2023年起,IMO新规将强制降低船舶航速,并阻止使用非环保类发动机。Sharan表示,截至9月底,全球干散货船队中有61%的船舶不符合环保要求,约10%的船舶运营年限超过25年。在这种形势下,目前的运价水平很有可能将保持下去。但也存在一些不确定因素,如中国支持废金属使用、新的铁矿石生产政策、绿色能源转型行动等。此外,秘鲁和美国的贸易关系恶化,也将对小型船带来负面影响。

根据Sharan的预测,受季节性因素影响,运价在未来2-3个月会出现下滑,但将在2023-2024年保持高位。

新能源车如何重塑汽车运输船市场

来源 : 中国船检 2021-10-22

新能源汽车在过去几年经历了飞速发展,而这只蝴蝶扇动的翅膀,却将为看似毫不相关的船舶行业带来一场重塑性变革。

汽车运输船订单暴增

今年,汽车运输船成为继集装箱船之后的又一“爆发式增长”的细分船型市场。据知名全球船舶数据提供商和船舶估值服务商VesselsValue数据显示,今年迄今为止,市场上对于建造新汽车运输船的投资已超过过去六年的总和。这惊人的订单热潮也推动了新造船价格和二手船价格的双双上涨,日租金一度创造13年新高。

数据显示,今年以来汽车运输船新船订单量已经达到40艘,加上备选订单在内共计56艘。其中,中国船企在这一船型领域占据了主导地位。包括挪威船王John Fredriksen旗下的船东公司SFL Corporation分两批在广船国际订购了共计4艘7000车位双燃料汽车运输船。瑞典航运巨头Wallenius Lines与中集来福士签订了2+2+2艘新一代6500车双燃料汽车运输船总包建造合同。日本邮船(NYK)与招商工业南京金陵船厂签订了4艘7000车位液化天然气动力汽车滚装船建造订单。日本邮船还分别在日本新来岛造船厂(Shin Kurushima Dockyard)和日本造船(Nihon Shipyard)各订购6艘LNG动力汽车运输船。后者是今治造船和日本联合造船(JMU)于今年1月1月成立的合资船厂。商船三井在新来岛造船和日本造船(Nihon Shipyard)各订造了2艘7000车位汽车运输船。Eyal ofer旗下的Zodiac Maritime与中集来福士签署了一份订造4+8艘7000CEU LNG双燃料汽车运输船的意向书(LOI)。Zodiac还与厦船重工签订了一份意向书,订购2艘类似大小和设计方案的汽车运输船。

最值得一提的是新加坡船东东太平洋航运公司(EPS)分别与招商局金陵船舶(南京)有限公司和招商局金陵船舶(威海)有限公司签订了4+2艘7000车位双燃料汽车运输船巨额订单,共计12艘。该系列船将采用高压双燃料主机,配备两个2000立方米LNG储气罐,满足国际海事组织(IMO)TIER III排放标准要求,具有经济环保、安全高效等特点。

据VesselsValue近日发布的报告称,今年以来汽车运输船新船订单量已经达到32亿美元,加上备选订单在内共计44亿美元。VesselsValue的滚装船部门负责人Dan Nash认为,对于这样的一个小众行业而言,这是一个非常惊人的数字。

Nash补充称,日本造船厂已将7000CEU的液化天然气双燃料船价格提高至1亿美元,与去年相比上涨了“惊人”的1000万美元。“钢材价格的快速上涨,再加上新冠肺炎疫情后的供应真空,使得新造船价格在2016年的订单低迷期之后飙升。”

值得一提的是,价格上涨并不仅限于新船。二手船价值也随之上涨。VesselsValue数据显示,由于船舶运营商努力确保吨位,二手船销售价格在第二季度大幅上涨。一艘23年船龄,6400 CEU的Asian King (建于1998年)在6月以高的难以想象的2300万美元被售出。Nash表示:“这与两月前以1380万美元交易的船龄22年的PERSEUS LIBERTY(6400CEU,日本今治造船1999年1月建造)相比,其价格可谓是了不起的。”

“这样的价格上涨不可避免地导致了有关租船市场火爆推动超级周期的说法。” 目前,中型5000CEU船型的费率已固定为每天30000美元,6500CEU船型的费率为每天35000美元。Nash警告称:“这是一个卖方市场——买方要小心。”

然而,VesselsValue解释说,销售数量一直处于“平均水平”,因为在供应短缺的市场中,船东不愿意放开吨位,期待更高的价值。一些运营商已经租出了自己所拥有的船舶,这是受到蓬勃发展的费率环境带来的丰厚利润的诱惑。

Nash认为,基于潜在的吨位不足,目前的市场状况可能会持续到2024年。从新船交付方面来看,2022年将交付4艘, 2023年交付10艘, 2024年交付19艘。

新能源车重塑绿色供应链

据报道,电动车是汽车行业目前增长最快的部分。据国际能源署统计,新能源车约占全球汽车总量的3%。去年,此类汽车在欧洲和中国的销量猛增。显然,电动汽车被视为实现巴黎气候变化协议目标的关键。

但是,根据国际清洁交通委员会(ICCT)的白皮书显示,电动电池和氢燃料电池汽车较低的温室气体生命周期排放量意味着它们是唯一能够实现必要减排的汽车,有助于实现巴黎协定将全球变暖控制在2摄氏度以下的目标。但是它们还是存在碳足迹。ICCT白皮书显示,仅生产一种新型电动汽车的电池,每千瓦时排放的二氧化碳量达60千克。在印度,这一排放量将增加到68千克每千瓦时。

因此,想要真正解决温室气体排放问题,汽车制造商们需要做的便不仅仅是制造更多的电动汽车这么简单,而是需要着眼于制造和全供应链,来考虑如何实现自身运营的绿色化。

随着减排足迹逐步深入,各行各业开始更为关注解决全生命周期排放问题,而不仅仅是解决眼前的排放问题。汽车业也不例外。目前,越来越多的汽车制造商选择通过订购液化天然气动力汽车运输船来解决其全生命周期排放的问题。这意味着汽车制造商面临的碳排放压力可能将会推动整个供应链的绿色变革,航运业也包括在内。

制造并出售新能源汽车不代表实现真正的碳中和,例如电动汽车的碳足迹不仅源于用户在网上购买,还包括期间运输以及其他,温室气体(GHG)排放已深深嵌入了汽车制造供应链,这是汽车制造商当下所面临的碳排放问题。

基于此背景,许多主流汽车集团相继发布了各自的碳中和目标及承诺。今年年初,美国通用汽车公司宣布,该公司计划到2035年时,只生产和销售“零排放”的新能源汽车,到2040年实现公司制造业产出的碳中和。该公司称,目前正与环保基金组织合作,为电动汽车建造充电站。生产梅赛德斯-奔驰汽车的德国戴姆勒公司表示,到2022年,该公司每款车型都将采用电动车型或混合动力车型,奔驰所有欧洲工厂实现碳中和,到2039年奔驰全面实现碳中和。大众汽车集团承诺到2030年其推出的每款车型将均为电动汽车,在2050年前完全实现碳中和。宝马计划到2030年,公司在其车辆的整个生命周期(包括生产过程)中将碳排放量从2019年的水平至少减少40%,高于之前的目标是三分之一。沃尔沃发布了“2040环境计划”,力求在2040年之前将公司发展成为全球气候零负荷标杆企业。

由于汽车制造商生产出的产品需要依靠船舶运往世界各地,因此汽车制造商在绿色转型方面所做动作将对航运业产生直接影响。最明显的现象便是液化天然气燃料汽车运输船订单呈现出暴涨趋势。

船舶经纪公司Affinity(shipping)报告称,最近几周敲定的约二三十艘汽车运输船新造船订单,几乎都选用了液化天然气作为燃料。

向液化天然气燃料的转变将是汽车行业实现绿色远洋供应链的良好开端。但显然,这还远远不够,汽车制造商需要做的工作还有很多,以更好地发挥他们在实现气候目标方面的作用。

上个月政府间气候变化专门委员会的报告不仅强调了解决二氧化碳排放问题的紧迫性,还警告称,尽管液化天然气(本质上是液化甲烷)作为船用燃料有助于降低二氧化碳排放,但它本身就对甲烷作为温室气体的作用值得关注。

这意味着汽车制造商和他们的运输伙伴将不得不做出重大努力来推动汽车运输工具使用无碳燃料的发展。

采用这种模式来帮助绿色汽车供应链可以促使绿色汽车变得更加绿色。

筑牢安全防线要有新思考

新能源车尤其是电动汽车的发展已然是大势所趋,进而使得其相关物流运输逐步引起行业的重视。新能源汽车在完全颠覆整个汽车市场的同时,车辆以及电池方面的物流问题也逐步成为行业需要重点关注的焦点,汽车制造商不仅关注生产与制造,还需要找到相关的供应链,以保障大批量新能源车的运输,其中还包括可能存在的逆向运输等。显然,新能源汽车的快速发展给航运业带来新的发展空间的同时,亦带来诸多新的问题。因此,我们需要“狂欢”后的冷思考,才能更好的应对新的发展趋势。

目前在电池及新能源车辆安全依然存在很多细节问题需要进一步考虑和优化,如船上是否有温度控制,适当的温度控制是确保整个运输过程中不会对电池及车辆造成任何损害的关键。一艘船上运输这么多的车,除了温控之外,对物流设计亦提出更高的要求,如防碰撞、防潮、充电、能量储存等等,这些都需要寻找到合适的解决方案。此外,电动汽车比传统汽车重约20%,甲板强度低的船舶将处于不利地位,新造船如果想搭乘电动汽车需求增长这波东风,就需要从设计端着手考虑。而且电池运输属于高危产品运输,很多船队处于多重考虑而不支持电池的运输。如何确保双向运输的畅通也是需要考虑和多方商讨的。

除此之外,最重要的还是要守住安全这条底线,因为,筑牢底线是发展一切的基石。对于新能源汽车,尤其是电动汽车而言,电池的安全运输至关重要,一系列电动汽车自燃事件足够让人心有余悸。而这个话题也正是当下业界所关注和讨论的热点。

2021年5月11日,国家科技管理信息系统公共服务平台发布了《科技部关于发布国家重点研发计划“信息光子技术”等“十四五”重点专项2021年度项目申报指南的通知》。其中在搭载瓶装氢气燃料电池汽车转运与集中存放技术与规范(共性关键技术)的具体研究内容方面便提到了要基于燃料电池车辆应用中车辆停放、跨地域运输需要,研究车辆带氢运输、与燃油车混合运输过程中,在公路隧道、轮船、停车场等封闭、半封闭、开放典型场景下,集中运输和停放技术。

此外,国际海事组织(IMO)也关注到新能源汽车的发展为航运业带来了新的问题。据IMO会议中国代表团成员、中国船级社(CCS)武汉规范研究所规范法规部饶慧表示:“考虑到新能源汽车的广泛应用和海上大批量运输的形势,没有针对性的有效消防安全措施将严重影响运输安全,因此,新能源汽车载运消防安全问题是当下亟需解决的重点问题。船舶由于载运新能源汽车而附加的消防安全措施,意味着船舶设计、建造和营运成本的增加,将给船东增加一定的经济成本,但相对于越来越多的新能源汽车运输带来的船舶火灾风险和可能产生的严重后果,这笔投资将是值得且必须的。此外,我们经过进一步识别了除锂电池电动汽车外的其它类型新能源车辆的特殊安全风险,认为有必要全面审议现有的SOLAS公约II-2章对载运新能源车辆在防火、探火及灭火方面的差距,并研究制定相应的消防安全措施,进一步提升新能源车辆载运的安全水平,降低火灾发生概率、减小火灾造成的损害,有效保障船舶安全。

鉴于目前大部分国家现阶段以发展电动汽车为主,并以氢燃料电池汽车为下一步技术突破方向,因此建议分阶段研究制定消防安全措施,首先制定载运锂电池电动汽车的船舶消防安全措施;其次,研究制定载运以氢燃料电池汽车为主的替代燃料汽车的船舶消防安全措施。”饶慧补充道。据了解,该问题将在IMO海上安全委员会第105届会议上进行讨论。

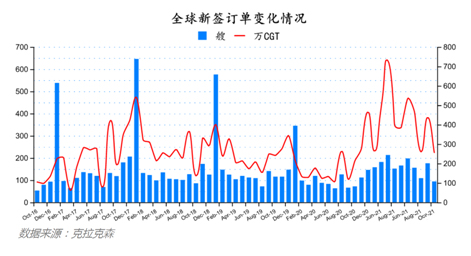

新签订单94艘!最新全球造船业月报出炉

来源 :国际船舶网 2021-11-29

新签订单94艘环比下降41.27%

根据克拉克森最新数据统计(截至2021年11月10日),2021年10月份全球新签订单94艘,共计2582528CGT。与2021年9月份全球新签订单176艘,共计4397366CGT相比较,数量环比减少82艘,修正总吨环比下降41.27%。与2020年10月份全球新签订单72艘,共计2154854CGT相比较,数量同比增加22艘,修正总吨同比上升19.85%。

从船型上来看,散货船27艘,共计2407400载重吨;油船12艘,共计1411000载重吨;化学品船7艘,共计102500载重吨;集装箱船20艘,共计141746标箱;液化气船15艘,共计1694960立方米;其他船型9艘,共计52039CGT;海工船4艘,共计23504CGT。

从订单类型来看,散货船新签4艘好望角型散货船、9艘巴拿马型散货船、14艘大灵便型散货船;油船新签12艘阿芙拉型油船;集装箱船新签6艘超巴拿马型集装箱船、8艘巴拿马型集装箱船、4艘次巴拿马型集装箱船、2艘灵便型集装箱船。

按接单船厂国家来看,10月份全球新船订单94艘,合计2582528CGT,其中中国船厂接获53艘,合计1207557CGT;日本船厂接获2艘,合计36004CGT;韩国船厂接获24艘,合计999277CGT。修正总吨分别占全球新船订单量的46.76%、1.39%和38.69%。

2021年1-10月新船订单1604艘,合计110856687载重吨,与2020年同期的新签订单1139艘,合计43184369载重吨相比,艘数和载重吨分别同比上升40.83%和156.71%。

从船型上来看,散货船376艘,共计33761312载重吨;油船122艘,共计17568972载重吨;化学品船119艘,共计3990690载重吨;集装箱船510艘,共计4097957标箱;液化气船159艘,共计15841175立方米;海工船141艘,共计902302CGT;其他船型177艘,共计2766486CGT。

从接单船厂国家来看,中国船厂新签订单856艘,合计21412303CGT;日本船厂新签订单185艘,合计3537406CGT;韩国船厂新签订单370艘,合计15695507CGT;修正总吨分别占全球新船订单量的50.43%、8.33%和36.97%。

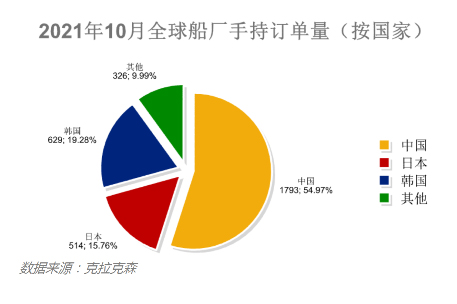

全球手持订单3262艘环比上升0.28%

克拉克森数据显示,截至2021年11月10日全球船厂手持订单3262艘,共计88748601CGT。和2021年10月9日统计的3253艘,合计87686916CGT相比,手持订单数量环比上升0.28%,修正总吨环比上升1.21%。

其中中国船厂手持订单量为1793艘,共计37479866CGT,艘数占全球市场份额的54.97%,CGT占42.23%;日本船厂的手持订单量为514艘,共计9449698CGT,艘数占全球市场份额的15.76%,CGT占10.65%;韩国船厂的手持订单量为629艘,共计28578610CGT,艘数占全球市场份额的19.28%,CGT占32.20%。

从主要船型来看,散货船手持订单量为752艘,共计65940673载重吨;油船手持订单量为600艘,共计50393045载重吨;集装箱船手持订单量为710艘,共计5713469TEU。

完工量环比下降25.91%

克拉克森数据显示,2021年10月份全球船厂共交付新船104艘,共计5658208载重吨。与2021年9月份全球新船交付订单161艘,共计7636526载重吨相比较,数量环比下跌35.40%,载重吨环比下降25.91%。与2020年10月份全球船厂共交付新船144艘,共计5578339载重吨相比较,数量同比下跌27.78%,载重吨同比上升1.43%。

从船型来看,散货船的交付数量为27艘,共计2257076载重吨;集装箱船的交付数量为10艘,共计101252TEU;油船的交付数量为14艘,共计1217595载重吨;化学品船的交付数量为10艘,共计179382载重吨;液化气船交付数量为13艘,共计1375600立方米;海工船交付数量为16艘,共计81939载重吨;其他船型交付数量为14艘,共计89718载重吨。

2021年1-10月全球船厂共交付新船1743艘,共计75552851载重吨。与2020年同期的全球新船交付订单1553艘,共计76969812载重吨相比较,数量同比上升12.23%,载重吨同比下降1.84%。

从船型来看,散货船的交付数量为380艘,共33229567载重吨;集装箱船的交付数量为132艘,共计917727TEU;油船的交付数量为187艘,共计19385695载重吨;化学品船的交付数量为132艘,共计3984354载重吨;液化气船交付数量为112艘,共计11530973立方米;海工船交付数量为464艘,共计915956载重吨;其他船型交付数量为336艘,共计1751052载重吨。

散货船和集装箱船新船价格持续上涨,油船价格持平

克拉克森数据显示,10月份散货船和集装箱船新船价格指数分别上升2点和1点至160点和96点,油船新船价格指数和上月持平为179点。

10月份,除好望角型散货船(176/180KDWT) 新船价格环比持平外,其余各型散货船新船价格环比均有所上升。其中好望角型散货船(176/180KDWT) 新船价格为6025万美元,巴拿马型散货船(75/77KDWT)、大灵便型散货船(61/63KDWT)和灵便型散货船(25/30KDWT)新船价格分别上升25万美元、25万美元和45万美元至3400万美元、3200万美元和2648万美元;

油船新造船价格,除阿芙拉型油船(113-115KDWT)新船价格环比持平外,其余各型油船新船价格环比均有所上升,其中阿芙拉型油船(113-115KDWT)新船价格为5900万美元,VLCC(315-320KDWT)、苏伊士型油船(156-158KDWT)、巴拿马型油船(73-75KDWT)和灵便型油船(47-51KDWT)新船价格分别环比上升100万美元、50万美元、25万美元和25万美元至1.08亿美元、7450万美元、5075万美元和4050万美元;

集装箱船新船价格,各型集装箱船新船价格环比均有所上升,其中超巴拿马型集装箱船(13000-13500TEU和22000-24000TEU)、巴拿马型集装箱船(6600-6800TEU和3500-4000TEU)、次巴拿马型集装箱船(2600-2900TEU)和灵便型集装箱船(1000-1100TEU和1850-2100TEU)新船价格分别上升75万美元、150万美元、50万美元、0万美元、50万美元、0万美元和25万美元至1.39亿美元、1.835亿美元、8100万美元、4850万美元、3900万美元、2300万美元和2900万美元。

零碳能源!绿氨动力VLAC横空出世

来源 : 江南造船 2021-12-14

12月10日,中国船舶集团旗下江南造船携手贸易公司与JS & Co视频签署了2+2艘93000立方米超大型绿氨运输船(VLAC)合作备忘录。

作为零碳排放的积极倡导者和引领者,江南造船一直前瞻性地和业界各主要伙伴合作积极推进具有零碳排放特质的液化气船开发,继去年完成了所有风险分析推出了氨燃料就绪(Ammonia Fuel Ready)的超大型气体运输船(VLGC)后,日前又携手JS & Co和法国船级社(BV)推出全球最大的氨动力93000立方米VLAC。

该船将可以用于运输来自世界各地正在开发的许多新的绿色合成氨项目的液态氨。包括JS & Co将推广的项目以满足欧洲和东北亚地区2025年的需求。

氨被认为是最有希望实现零碳航运目标的替代燃料之一,作为零碳能源,氨燃料能满足更加严格的温室气体排放要求,可以使船舶满足2050年的终极目标。随着氨燃料需求预期将会扩大,对稳定供应的氨运输船需要也将不断增加。

①通过与主机厂商的商业化协作,该VLAC将配置氨动力主机。

②同时该VLAC还可兼容VLGC的所有尺度和功能,为此可选择性地配置两个甲板氨燃料罐,方便需要时进行其它货品诸如液化石油气(LPG)的运输贸易时的氨燃料供给,同样可以实现零碳排放。

③除了常规业务外,VLAC运输的液氨还可以作为氢气中间载体,为大容量液氢运输提供一个现实版解决方案,即,以液化氨形态用VLAC进行海上运输,在输送到使用地后从中提取氢。因为氨在常温下容易液化,便于大容量运输,从而克服了超大容量液氢运输短时间内难以逾越的障碍。

三大主力船型市场前瞻

来源 : 中国远洋海运e刊 2021-12-16

集装箱运输市场

12月份,市场进入中国春节前的运输小高峰。美国国家统计局数据显示,9月美国商业库存达历史新高,比疫情前的2019年9月高487亿美元。目前库存面临的主要问题是批发和零售库存比例失衡,批发占比为56%,零售占比为44%。因此,美国商业库存需要恢复批发与零售的平衡,未来继续补库存的动力或将减弱。Global Port Tracker预计,2021年四季度至2022年一季度的6个月,美国主要港口集装箱货物进口量将比2021年二至三季度减少1.7%。当下物流瓶颈虽略有缓解,但港口拥堵仍处于高位。综合来看,12月集运市场或将有小幅下滑。

根据Alphaliner、Clarksons和Marsoft的预测,2021年集运需求增速分别为5.8%、7%和6.7%(Alphaliner需求预测不含运距),运力增速分别为4.4%、4.3%和4.1%;2022年需求增速分别为4%、4.1%和2.9%,运力增速分别为4.2%、3.8%和3.5%。2022年供需增速都将有所下滑,市场基本面将更加平衡。Global Port Tracker预测,2022年上半年,美国港口集装箱货物进口量将同比增长2.9%。市场普遍预期供应链拥堵将再持续6至12个月,缓解大概率出现在2022年二季度,也可能贯穿2022年前三季度。

油轮运输市场

短期看,OPEC+按计划增产有望对石油贸易需求和运价形成一定支撑,但新冠病毒不断变异带来的封锁措施加码及中国春节因素可能将缩短本轮旺季行情周期。长期看,高油价刺激加拿大、巴西和挪威等非OPEC产油国大幅增产,美国页岩油也有望加入竞争,加上各进口国无法完全依赖战略储备,油轮贸易需求将缓慢恢复。

三大机构对2022年市场前景的预测持续分化:OPEC维持2022年全球石油需求增加415万桶/日的预期;IEA预期增速为340万桶/日,比上月上调10万桶/日;EIA预期增速为335万桶/日,比上月下调13万桶/日。供给侧方面,船东进一步加速拆船,有利于供需平衡的修复。Clarksons预测,2022年原油轮需求增幅7.7%,供给增幅6%,其中VLCC需求增幅9.2%,供给增幅6%。

干散货运输市场

Clarksons最新干散货月报显示,干散货船加权平均收益在触及13年来的最高点后快速回落,但仍然处于长期平均水平之上。预计2022年全球干散货海运周转量增速为2.2%,船队运力增速为1.5%;2022年全球干散货海运贸易量增速为1.6 %,总量将达到54.6亿吨。

分货种来看,2022年铁矿石海运贸易量为15.3亿吨,与2021年基本持平,中国需求的放缓将抑制需求增速;煤炭海运贸易量为12.6亿吨,增速为1%,环保政策的制约以及中国国内产量的增加将抑制市场的增长;粮食海运贸易量将达到5.4亿吨,增速为3%。

《世界航海地图集》正式对外发布

来源 : 中国水运网 2021-12-16

12月14日,交通运输部北海航海保障中心在天津召开2021年度新闻发布会,会上对外公布《世界航海地图集》,该地图集立足于国家”一带一路”合作倡议和海洋强国战略,也是国内第一本以航海为视角的大型综合性地图集。

此次出版发布的《世界航海地图集》共设世界风貌、资源环境、航海保障和重点航区四个篇章,包括专题地图41幅、专业海图86幅、统计图表42个、内容指标约124个。以往世界航海相关内容较为分散、成体系的航海地图集多为全英文形式,不便于国内相关部门和行业检索查询,该图集的出版将有效解决这些问题。

同时,该图集还运用地图、海图、遥感影像等符号系统,生动地诠释海上丝绸之路沿线区域的互联互通、地缘关系、经贸合作、航区航道、航海保障等最新发展。图集今后将用于日常教学科研,让世界航海知识更好地得以传播,助力培养更加具有国际视野的相关领域人才。

发布会上,北海航海保障中心还介绍了今年以来服务京津冀协同发展、履行航海保障“国家队”职责、构建一体化水上交通运输安全保障体系等相关工作情况。

履行航海保障职责方面,今年以来,该中心共管理航标5155座,航标正常率99.97%,维护正常率99.99%;港口航道测量4852.24换算平方公里,发行发送海图2.8万余幅;播发海上安全信息26.7万次,处理DSC遇险报警1258次。

应急处置方面,北海航海保障中心今年共处置航海保障应急反应23次,开展应急扫海测量12次,应急设置沉船警示标志4座次,应急设置虚拟AIS航标18座次,为维护北方海区良好水上交通秩序提供了有力技术支持。

此外,2021年,北海航海保障中心在升级“净海卫士”无线电辅助执法系统,提升AIS基站和AIS航标的监测分析功能同时,还启动中国北方沿海南北干线航路扫测工作,完成该项目500换算平方公里扫测任务,助力沿海水上“高速公路”打造,并投资1000余万元,完成了“基于建设天津世界一流港口的GNSS+AIS智能航道升级改造”项目建设,在天津港率先建设了世界首条绿色智能的数字化航道,构建了标准化、智能化的航海保障基础设施和信息服务体系。

会上,我国首部系统记述海事测绘队伍发展历程的专业性史书——《中国海事测绘志》也出版发布。《中国海事测绘志》全书断限纵贯65载,全书总体篇幅87.4万字,记载了我国海事测绘队伍1955年至2020年间的历史发展情况,是我国首部系统记述海事测绘队伍发展历程的专业性史书,展示了海事测绘在服务国家和区域经济发展中的重要作用。

江南造船交付全球首艘B型舱VLEC

来源 : 国际船舶网 2021-12-29

12月28日,由中国船舶集团旗下中船贸易和江南造船作为联合卖方,为交银租赁和山东海洋集团下属太平洋气体船公司(Pacific Gas)建造的全球最大舱容、世界首制采用B型舱的99000立方超大型乙烷运输船(VLEC)“PACIFIC INEOS BELSTAFF”正式命名交付。

山东海洋集团党委书记、董事长包剑英,中国船舶集团副总经理盛纪纲,交银金融租赁有限责任公司董事长赵炯,英力士烯烃及聚合物亚洲区副总裁徐培林,山东海洋能源有限公司党委副书记、总经理李茂忠,新浦化学(泰兴)有限公司董事长曾宪相,太平洋气体船(香港)控股有限公司董事长龙应彬,南京钢铁股份有限公司总裁祝瑞荣,江南造船副总经理张俭、副总经理林青山、科技委主任胡可一以及相关领导和嘉宾出席仪式。英力士烯烃及聚合物亚洲区区域总监叶琼瑶女士作为教母为本船命名。

该型船是江南造船以市场为导向、技术为引领、创新为驱动,顺应能源战略及特点并以“碳达峰碳中和”为目标自主研发设计的船型,属于江南“Panda(熊猫)”系列,服务于液化乙烷的长途运输,设计总长230.0米、型宽36.6米、型深22.5米、配有4个江南造船具有自主知识产权的“BrilliancE”B型液货舱和2个C型甲板罐,最大舱容达99000立方,是世界上首次采用B型舱且舱容最大的VLEC。

该型船同时配置了可采用乙烷作燃料的双燃料主机和轴带发电机,在满足最严格的排放要求的同时保持最佳的经济性。该型船入级美国船级社(ABS)和中国船级社(CCS),满足最新的国际散装液化气规则(IGC)、国际海事组织(IMO)、美国海岸警卫队(USCG)等相关国际规则的要求。该型船是美国乙烷长途运输的最佳船型,同时对全球主要液化气终端具有普遍适用性。

船型设计方面,该型船采用了江南造船专利的第二代VS-BOW艏部线型,数字水池(CFD)与船模试验验证紧密结合,同时考虑独立菱形液货舱的布置要求,对船体的水动力外形和内部空间进行了综合优化,从而获得了各方性能俱佳的船型,超前满足了船舶能效指标(EEDI)第四阶段的要求。

该型船最突出的亮点是其液化气围护系统,江南造船在成熟应用的A型舱基础上拓展开发出了具有自主知识产权的“BrilliancE”技术,大写字母“B”表示B型液舱、大写字母“E”表示乙烷(Ethane,-89%uB0C)和乙烯(Ethylene,-104%uB0C)。“BrilliancE”B型液货舱具有安全可靠性高、结构疲劳寿命长、货舱维护成本低、绝缘系统简单高效、装载货品灵活度高、无液位装载限制、货舱残留货物量少等优点。B型舱可装载液化石油气(LPG)、乙烯和乙烷在内的多种液化气体货物。

B型舱的VLEC设计建造难度大,如果综合B型舱围护系统和复杂的货物系统,其难度要明显大于被称之为“皇冠上明珠”的大型LNG船,可谓是没有“光环”的第一。江南造船的研发设计团队坚持“基于远见、源于自信、不惧挑战、转型未来”的创新理念,严格按照国际液化气规则(IGC Code)和船级社的相关规范进行断裂力学分析验证、有限元计算分析、面向工程化的设计,巧妙地融合了A型舱结构和支撑系统、球型舱的次屏壁和绝缘以及成熟的C型舱5%镍钢的焊接技术和工艺,同时针对B型舱的总体布局、结构、绝缘、次屏壁等核心技术开展专项攻关,自主研发设计完成了一整套具有完整知识产权的“BrilliancE”型围护系统,申报了三十余项专利。

值得一提的是,B型舱液货围护系统在100000立方米以下的气体船中极具优势,而该船99000立方米的舱容,称得上是可达到符合被称之为行业通行标准“美国休斯顿航道主尺度包络线”限制条件下的最大载货容积,目前位居这一细分市场的领先地位。同时B型舱技术还可拓展应用到液化天然气货舱和燃料舱上,实现国外专利的“可替代”,突破“卡脖子”垄断。江南造船已经研发完成了80000立方级B型舱LNG船和可配置在大型双燃料集装箱船上的6000至18500立方的LNG燃料舱。此外,VLEC的先进结构设计理念还“反哺”了江南造船的超大型液化石油气船(VLGC)的换代船型上,江南造船最新研发的93000立方VLGC获得了11艘实船订单,其综合性能全面领先于韩国现代的同型船。

建造方面,建造团队在船东、配套厂商和船级社等各方的鼎力支持和密切配合下,共同克服新冠疫情等不利因素,攻克B型液货舱核心关键技术难点,注重项目管理导向、革新工艺工法,优化建造流程。从2019年12月底合同签约到今天首制船的完工交付,总建造周期24个月,码头舾装周期4个月,均开创了江南造船大型液化气船首制船最短周期记录,实现了复杂船型节拍化建造。为江南造船低碳化和数字化转型、高质量发展打下了坚实的基础。

该船的顺利交付进一步巩固了中船贸易与江南造船在气体船建造市场的影响力,有利于开创VLEC细分市场的品牌并逐步提升市场占有率,为实现中国船舶集团高质量发展打下坚实基础。

据了解,江南造船在2020年1月承接了交银租赁和浦银租赁各1艘B型舱VLEC建造合同,这2艘VLEC将租赁给太平洋气体船公司,用于执行英力士集团(INEOS)与Pacific Gas的租约,为英力士运输美国乙烷前往比利时安特卫普港的新裂解工厂。

此外,江南造船目前还在为天津西南海运建造2艘99000立方米VLEC同型船,将用于满足浙江卫星石化连云港石化项目二阶段运输需求。据悉,江南造船还有3艘99000立方VLEC同型船在建,计划于明年全部交付。

“PACIFIC INEOS BELSTAFF”号是江南造船2021年度交付的最后一艘产品,标志着江南造船圆满完成全年12型30艘产品的生产任务。

全球首艘液氢运输船开启首航!

来源 : 海运圈聚焦 2021-12-28

12月24日,全球首艘液化氢气运输船“Suiso Frontier”轮开启首航,从日本驶往澳大利亚,提取其第一批货物。

据“Suiso Frontier”轮建造商日本川崎重工介绍,该船全长116米,宽19米,约8000总吨,定员25人,,船上搭载了川崎重工播磨工厂制造的氢气储罐,这种长25米、高16米的椭圆形储罐能够储存1250立方米的液化氢。

“预计‘Suiso Frontier’轮将于1月中旬抵达澳大利亚,在澳大利亚完成装货后,该船预计在2月底左右返回日本。” 川崎重工一位发言人表示。

由于疫情原因,全球首艘液化氢气运输船的首航距离其下水时间整整推迟了两年。“Suiso Frontier”轮于2019年12月下水,原本计划在2020年秋季前后完工并投入实证试验。然而,由于该船使用了一些海外公司设备,而疫情又导致海外工程师迟迟无法进入日本对船舶进行最后检查,因此“Suiso Frontier”轮的首航时间便推迟至今。

川崎重工表示,其致力于将作为主要液化天然气(LNG)油轮生产商的成功经验复制到氢气上,氢气是一种可能有助于工业脱碳和帮助全球能源转型的关键因素。今年3月,这家日本-澳大利亚合资企业开始在测试项目中用褐煤生产氢气,该项目旨在表明液化氢气可以生产并安全出口到日本。

全国内河首座岸基式LNG加注站完成首船加注

来源 : 人民网 2021-12-23

上午10时许,由淮河能源控股集团投资建设的芜湖长江LNG(液化天然气)船舶加注站完成了“新长江26007”LNG动力船加注作业,标志着全国内河首座岸基式LNG加注站建成并投入试运营,“气化长江”迈出实质性步伐。

芜湖长江LNG船舶加注站年设计加注能力3.02万吨,是长江中下游7座LNG加注站中最早开工建设、最早建成,推进内河船舶应用LNG的示范项目。此次LNG加注船舶为招商局长航集团“新长江26007”LNG动力船,共加注LNG16吨,可支持该船下水航行15天、约1600海里,上水航行10天、约550海里。该项目建成投运,将加快LNG在长江领域水运行业的规模化应用,预计到“十四五”末长江干线船舶LNG加注量在40万吨以上,可有效降低长江船舶污染物排放量,与燃油相比碳排放减少40%,碳氧化物减排24%,硫氧化物减排18%,氮氧化物减排13%,颗粒物减排20%,对于推进长江内河航运绿色发展,助力交通行业落实“碳达峰、碳中和”目标具有重要意义。

芜湖长江LNG内河接收(转运)站项目是列入《长三角区域一体化发展规划纲要》的重要交通、能源基础设施,项目群总投资58亿元,芜湖长江LNG船舶加注站是先期建成投运的子项目,正在建设接卸能力150万吨/年的LNG接卸码头,通过能力13万吨/年的集装箱码头,一期储备能力20万立方米、后期可扩容至62万米立方的LNG储罐,项目年供气20亿立方米以上,并配套建设输气管线、LNG运输、天然气下游市场等项目。

芜湖长江LNG内河接收(转运)站项目于2020年9月开工,是我国首个开工的长江内河LNG接收站。按照交通运输部等四部委关于确保已开工建设的加注站2021年底前建成并基本具备运营条件的部署,淮河能源控股集团坚持以打造长江内河LNG接收站首个引领示范项目为目标,创新管理、攻坚克难,有序推进项目高标准、高质量建设,确保LNG加注站如期建成。接收站项目对于推动LNG海进江、LNG内河运输、LNG船舶应用有关标准和政策的完善、出台,加快“气化长江”战略实施具有重要意义,将为安徽省、长三角地区乃至长江经济带提供持续稳定的清洁能源,助力区域能源结构转型和绿色低碳发展。

淮河能源控股集团前身是1897年建矿的淮南煤矿,至今已有120多年历史,是中国企业500强和安徽省重点企业,全国14个亿吨级煤炭基地和6个大型煤电基地之一,国家首批循环经济试点企业、国家级创新型试点企业,安徽省煤炭产量规模、电力规模最大的企业和天然气重要运营平台。近年来,淮河能源控股集团认真落实“四个革命、一个合作”能源安全新战略,坚定沿着煤、电、气三大能源主业的产业链、服务链、价值链,合理产业布局,加快转型升级,建设具有重要影响力的现代大型综合能源服务集团。把天然气产业作为转型发展战略方向,坚持“上游有气源、中游有管线、下游有市场”,控股建设全国首座内河芜湖LNG接收站,参股江苏滨海LNG接收站,有序布局中游管线、下游市场项目,全产业链发展格局初步构建。

面向“十四五”,淮河能源控股集团将认真落实“碳达峰、碳中和”目标,按照加快建设能源强国的决策部署,全力实施“1232”高质量发展战略,做强做精煤炭产业,推进煤炭安全绿色智能开采和清洁高效利用;做优做特电力产业,充分发挥煤电兜底保障作用;做大做深天然气产业,深入落实“气化长江”战略,充分发挥全国内河首个LNG接收站的引领示范作用,构建覆盖安徽省、辐射长三角的天然气产供储销体系;大力发展壮大新能源等清洁能源,推动煤炭和新能源优化组合;着力拓展综合能源服务,为安徽“三地一区”建设、长三角一体化和长江经济带高质量发展提供清洁低碳、安全高效的能源保障。

MSC超5亿美元,收购全球排名第51位航运公司

来源 : 中国航务周刊 2021-12-24

据多家外媒报道,巴西综合物流解决方案提供商Log-In Logistica Intermodal的董事会,已于本周批准了地中海航运(MSC)以超5亿美元的价格,收购该公司67%的股份。

今年9月,MSC就向Log-In Logistica Intermodal提出了要约收购。当时MSC表示,计划以每股25雷亚尔、约合4.79美元的价格,收购Log-In Logistica Intermoda已发行和流通股总数的62%~67%。

MSC表示:“通过此次交易,MSC将利用Log-In Logistica Intermodal的服务,进一步提高现有客户的服务体验。”

据了解,Log-In Logistica Intermodal成立于2007年,此前曾是巴西淡水河谷(Vale)在航运领域的子公司,随着业务范围的扩大和服务水平的提高,该公司现已成为一家可提供沿海运输、内陆解决方案和集装箱码头运营业务的综合物流解决方案提供商。

根据Alphaline的统计数据,截至今日(12月23日),Log-In Logistica Intermodal运力规模为15462TEU,运营船舶6艘,全球运力排名第51位。同时,该公司还在巴西圣埃斯皮里图州、圣保罗州、米纳斯吉拉斯州和巴伊亚州运营码头。

就在3天前,MSC向非洲最大物流运营商——Bolloré集团非洲分公司Bolloré Africa Logistics,提出收购要约。

MSC计划以57亿欧元(约合64亿美元)的价格,收购Bolloré Africa Logistics公司100%的股份。不过,完成收购仍需要等待相关监管部门的批准。

Bolloré Africa Logistics是非洲最大的物流运营商,在非洲的42个港口开展码头经营、船舶代理等业务,主要管理中非和西非的16个集装箱码头,7个滚装码头等。2020年,该公司的营业额为21亿欧元。

与热衷收购的马士基和达飞相比,MSC在收购市场一向十分谨慎,该公司长期专注于传统集装箱航运业务,更倾向于通过买船、租船等方式扩大运力。

除了今年两笔收购外,其上一次收购还要追溯到2019年。

当年6月,MSC与意大利航运和物流运营商Messina集团正式签署协议,拥有后者49%的股份以及4艘船舶,收购价格为2500万欧元,约合2850万美元。这一收购也是MSC成立49年来,首次对航运企业的收购。

可以看到,在新的市场环境下,在班轮公司纷纷向岸上、甚至天上延伸服务的背景下,MSC正在尝试战略转型。MSC的未来动作,值得进一步关注。