2018年二季度以来,因中美经贸摩擦,各方对中国出口一直保持了很高的关注。数据上看,由于抢出口效应,2018年当年中国对美国出口受经贸摩擦的影响并不明显,全年增速达到了11.3%,只比2017年的增速11.5%小幅下滑。而2018年中国整体的出口增速为9.9%,相比于2017年的增速还提高了2.0个百分点。

但今年中国的出口明显放缓。前10个月中国对美国出口增速只有-11.3%,中国整体的出口增速也下滑到了-0.2%,创下2017年以来同期的最低值。在制造业投资、基建投资、房地产投资、社会消费品零售和出口这五个终端需求中,今年1-10月出口增速的下滑幅度最大,可以说出口是今年经济增长放缓的最大拖累。

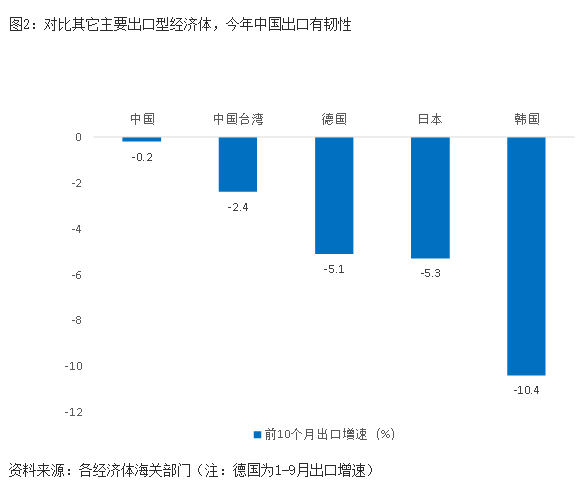

尽管如此,但和主要的出口型经济体相比,今年前10个月中国-0.2%的出口增速并不差,甚至可以说很强劲和很有韧性。1-10月韩国、日本、中国台湾的出口增速分别为-10.4%、-5.3%、-2.4%,德国最新出口数据是前9个月的,也只有-5.1%。

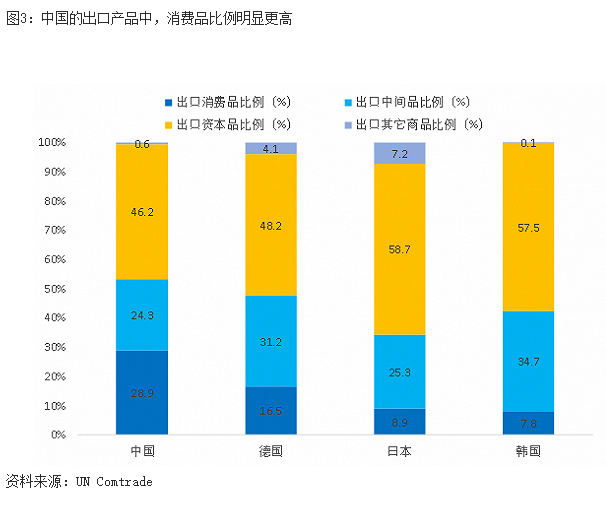

笔者认为,在中美贸易摩擦背景下,中国依然能够维持明显好于其它出口型经济体的出口增速,和中国出口结构相关。在当前的全球贸易框架中,中国扮演的是生产国角色,从资源出口国(巴西、俄罗斯等)进口原材料,生产加工后出口到消费国(美国、欧盟国家)等。因此,中国的出口产品中,消费品比例要明显高于其它出口型经济体。2018年,中国、德国、日本和韩国的出口消费品占各国出口商品的比例分别为28.9%、16.5%、8.9%和7.8%,能够很明显地看到差异。

相比于资本品和中间产品,消费品和日常生活的关系更近,对它的需求变化也更小。举个简单的例子,服装和鞋子属于消费品,可以直接用来穿,且是必须品。而钢铁属于中间品,用来生产机器或者盖房子。对钢铁的需求,没有像服装和鞋子那样稳定,当全球经济不好的时候,可能会减少从中国的钢材进口,但对服装和鞋子的进口很难压缩。

中国出口产品中更高的消费品比例,是今年中国出口相比于其它出口型经济体表现更好的重要原因。

此外,中国还是世界上唯一一个获得联合国认证的拥有所有工业门类的国家,而且长期以来坚持出口导向,这些优势短期很难被印度、越南和印尼等国家赶上。这意味着全球对中国制造,尤其是消费品的需求,短期很难转移到其它经济体中去。有了稳定中国出口的利器,中国出口持续且快速回落的可能性非常低。

与此同时,还有两个因素正在发生积极变化,将支撑中国的出口。笔者认为,中国出口最差的时候很可能已经过去,2020年出口增速大概率将高于2019年。

一方面,2020年全球经济增速将回升,外需将有所好转。今年全球货币政策转向,从主要国家的经济看,这种货币宽松更多是预防式的,即经济本身并没有出现恶化,但央行提前采取行动来规避经济陷入衰退的可能。

货币宽松取得了成效。美国Markit制造业PMI连续3个月回升,11月这个指标还创下今年5月以来的新高。11月欧元区制造业PMI46.6,是近3个月的高点。摩根大通全球制造业PMI也是连续3个月回升,10月为49.8,接近50的荣枯线。

在国际货币基金组织10月份发布的《世界经济展望》中,下调2019年全球经济增速到3.0%,但将2020年的全球经济增速上调到3.4%,并认为这一前景的改善主要由新兴市场和发展中经济体所驱动,这些经济体2020年的经济增速将回升到4.6%。

全球经济回暖,会带动对中国产品的需求。因此,预计2020年中国面临的外需环境较今年将有所好转。

另一方面,中美双方已经取消对部分已加征关税的商品继续加征关税,且短期中美经贸关系进一步恶化的概率较低,这将提振中国对美出口。

美国贸易代表办公室已经对前三批次、共计价值2500亿美元的征税商品,进行了15批次的清单排除,取消已加征关税涉及的商品价值约为750亿美元。美国贸易代表办公室也已经启动了对价值3000亿美元自中国进口商品的加征关税清单排除申请程序。这些举措,有助于稳定中国对美国的出口。

短期来看,中美经贸摩擦进一步升级的概率较低。中美经贸关系经历多次波折,目前已进入第一阶段文本的制作过程中。尽管长期看中美经贸关系仍有不确定性,但短期贸易摩擦升级的风险可控。

2020年美国将举行总统大选,参考以往经验,首个任期最后一年经济有良好表现,是美国总统成功连任的必要条件。目前美国国内的需求尚可,主要风险在于出口订单,如果中美经贸摩擦升级,会影响美国出口企业的利润,进而拖累资本开支和消费。加之特朗普需要应对弹劾程序,短期继续向中国挑起贸易争端的可能性不大。

总的来说,中国出口结构的高消费品比例,会继续是稳定中国出口的重要支撑。加之2020年全球经济回暖、美国取消对部分已加征关税的商品继续加征关税和中美经贸摩擦短期升级的可能性很低,中国出口最差的时候可能已经过去,预计2020年出口增速将高于今年。